如何对因子算法做参数优化?

步骤

Step_1: 设计编写因子算法的类,逐行计算合成DataFrame,返回MultiIndex

Step_2: 股票池与数据读取

Step_3: 实例化因子的类,并获取因子的数值

Step_4: 可视化与计算IC绩效

Step_5: 优化因子的参数

Step_6: 最优绩效结果可视化与保存Excel

Step_1: 设计编写因子算法的类,逐行计算合成DataFrame,返回MultiIndex

- 因子的类:父类, 子类, 继承, 实例化

- 参数与算法设计编写

- 数据格式与合成

- 返回MultiIndex

# -*- coding: utf-8 -*-

import pandas as pd

from fxdayu_alphaman.factor import Factor

class Factor_Volume001(Factor):

c = 3

def calculate_factor_by_column(self, data):

# 逐支股票计算volume001因子

candle_data = data[1].dropna()

if len(candle_data) == 0:

return

high = candle_data["high"]

volume = candle_data["volume"]

adv_s = self.ts_mean(volume, 10)

result = - self.correlation(high, adv_s, self.c) #计算因子值

result.index = candle_data.index

result = pd.DataFrame(result)

result.columns = [data[0],]

return result

def factor_calculator(self, pn_data):

# volume001

factor = map(self.calculate_factor_by_column, pn_data.iteritems())

factor = pd.concat(factor, axis=1)

factor = self.winsorize(factor) #去极值

factor = self.standardize(factor) #标准化

factor = self.factor_df_to_factor_mi(factor) #转化成MuitiIndex格式(相当与stack()方法)

return factor

Step_2: 股票池与数据读取

- 选取沪深300的股票代号,需要元组类型

- 获取因子的Panel数据与价格的DataFrame数据

from datetime import datetime

from fxdayu_data import DataAPI

# 时间设置

start = datetime(2015, 1, 1)

end = datetime(2017, 8, 1, 15)

periods = (1, 5, 10)

# 获取数据

codes = DataAPI.info.codes('hs300')

PN = DataAPI.candle(codes, 'D', ('high','close', 'volume'), start=start, end=end, adjust='after')

prices = PN.minor_xs('close')

print (PN)

print (prices.head())

<class 'pandas.core.panel.Panel'>

Dimensions: 300 (items) x 629 (major_axis) x 3 (minor_axis)

Items axis: 000001.XSHE to 603993.XSHG

Major_axis axis: 2015-01-05 15:00:00 to 2017-08-01 15:00:00

Minor_axis axis: close to volume

000001.XSHE 000002.XSHE 000008.XSHE 000009.XSHE \

datetime

2015-01-05 15:00:00 889.136424 1340.204221 30.280252 NaN

2015-01-06 15:00:00 875.850859 1290.735544 30.462517 NaN

2015-01-07 15:00:00 859.160869 1279.118634 31.161198 71.912931

2015-01-08 15:00:00 830.264765 1221.614928 32.151504 72.015559

2015-01-09 15:00:00 836.990582 1209.029942 32.333768 70.021643

000027.XSHE 000039.XSHE 000060.XSHE 000061.XSHE \

datetime

2015-01-05 15:00:00 62.456065 491.222155 244.407901 285.692765

2015-01-06 15:00:00 62.569829 487.457473 253.067838 273.653467

2015-01-07 15:00:00 65.090124 474.786104 256.338847 272.370415

2015-01-08 15:00:00 62.456065 461.012876 250.032154 268.991713

2015-01-09 15:00:00 60.259558 454.103307 243.466604 262.020468

000063.XSHE 000069.XSHE ... 601933.XSHG \

datetime ...

2015-01-05 15:00:00 213.049186 323.423454 ... 18.016449

2015-01-06 15:00:00 225.373661 310.671992 ... 17.974898

2015-01-07 15:00:00 220.888270 306.537427 ... 17.895951

2015-01-08 15:00:00 224.034945 294.520139 ... 17.638336

2015-01-09 15:00:00 219.094113 290.385574 ... 17.185432

601939.XSHG 601958.XSHG 601985.XSHG 601988.XSHG \

datetime

2015-01-05 15:00:00 8.443892 13.505666 NaN 5.533117

2015-01-06 15:00:00 8.321436 13.165430 NaN 5.708088

2015-01-07 15:00:00 8.089190 13.349342 NaN 5.683707

2015-01-08 15:00:00 7.748563 13.047202 NaN 5.421250

2015-01-09 15:00:00 7.809087 12.851467 NaN 5.596221

601989.XSHG 601998.XSHG 603000.XSHG 603885.XSHG \

datetime

2015-01-05 15:00:00 15.737842 9.711167 42.404787 NaN

2015-01-06 15:00:00 16.123040 9.436754 44.042705 NaN

2015-01-07 15:00:00 15.989058 9.413886 43.324463 NaN

2015-01-08 15:00:00 15.287328 8.973047 43.123029 NaN

2015-01-09 15:00:00 14.803319 9.044191 42.748648 NaN

603993.XSHG

datetime

2015-01-05 15:00:00 3.302398

2015-01-06 15:00:00 3.398134

2015-01-07 15:00:00 3.514912

2015-01-08 15:00:00 3.418123

2015-01-09 15:00:00 3.394978

[5 rows x 300 columns]

Step_3: 实例化因子的类,并获取因子与收益的数据

- 用get_factor方法

- 输入Panel数据

- 用alphalens的utils.get_clean_factor_and_forward_returns获取未来收益

volume001 = Factor_Volume001()

factor = volume001.get_factor(PN)

factor.head()

| factor | ||

|---|---|---|

| date | asset | |

| 2015-01-20 15:00:00 | 000001.XSHE | -0.604585 |

| 000002.XSHE | -0.618333 | |

| 000008.XSHE | -0.632032 | |

| 000027.XSHE | -0.615691 | |

| 000039.XSHE | -0.627686 |

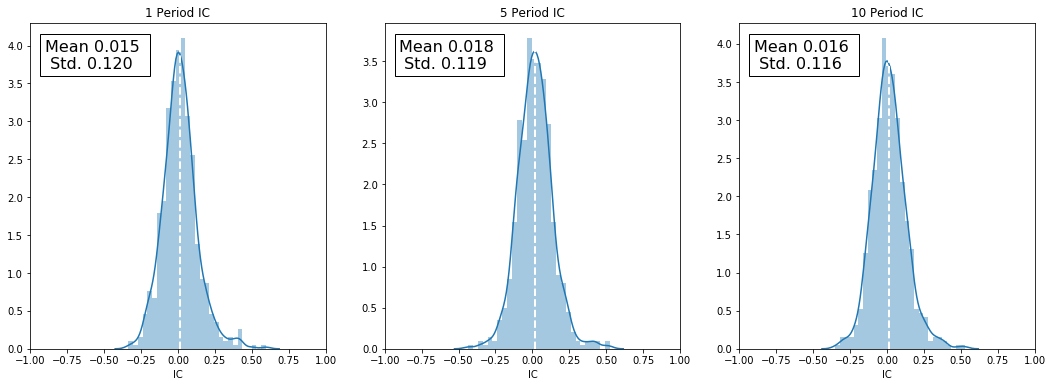

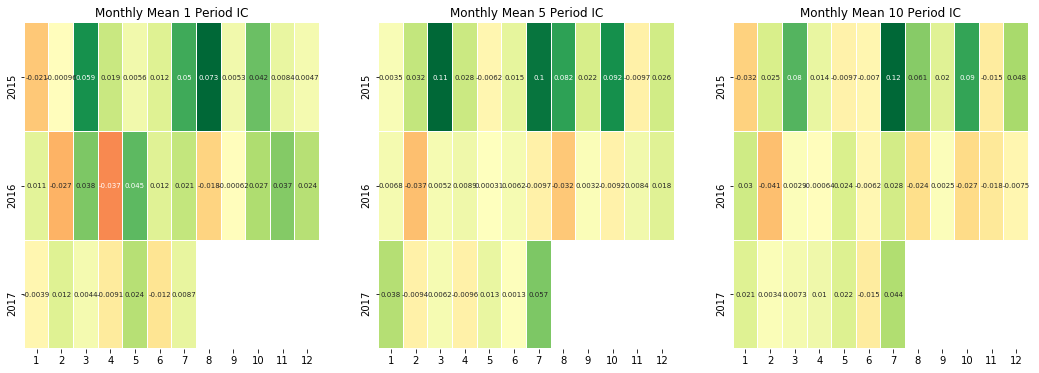

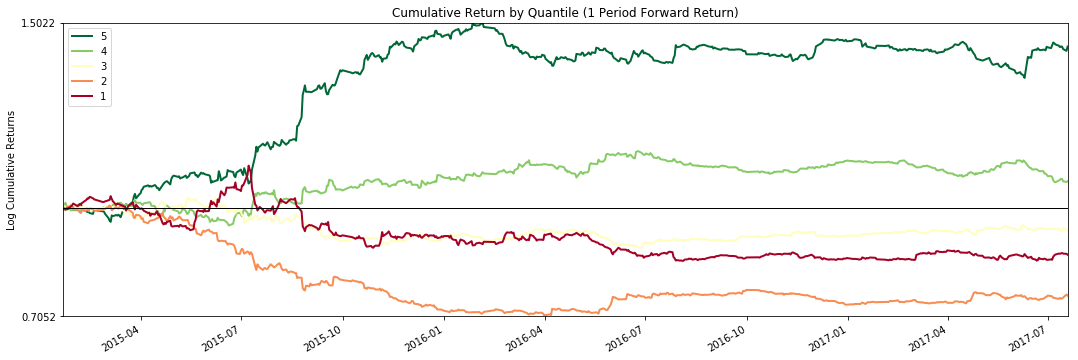

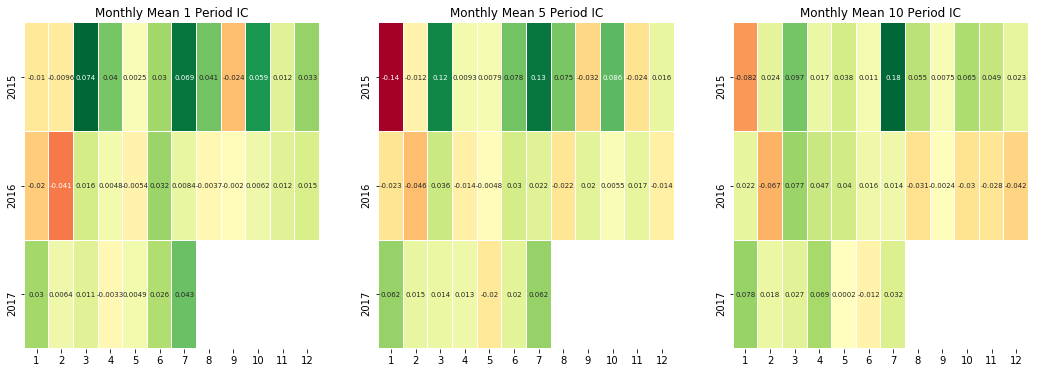

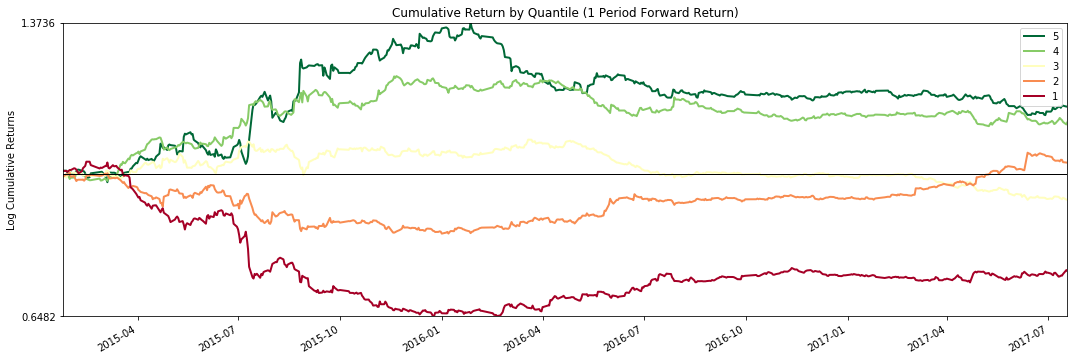

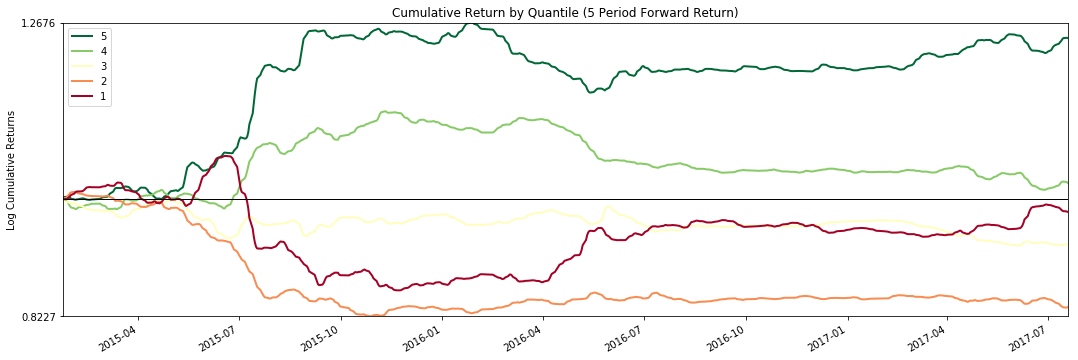

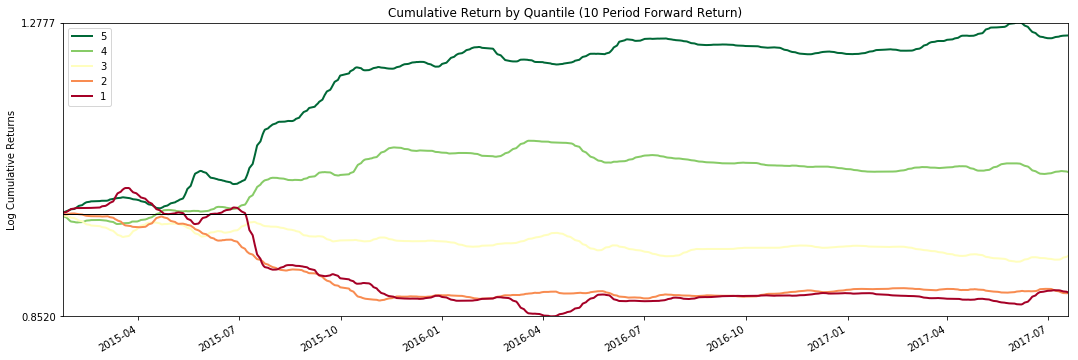

Step_4: 可视化与计算IC绩效

- 用alphalens的plotting可视化IC

- 用calculate_performance计算绩效

from alphalens import utils,performance,plotting

import matplotlib.pyplot as plt

def plot_performance(factor, prices):

factor_data = utils.get_clean_factor_and_forward_returns(factor,prices,quantiles=5,periods=(1,5,10))

ic = performance.factor_information_coefficient(factor_data)

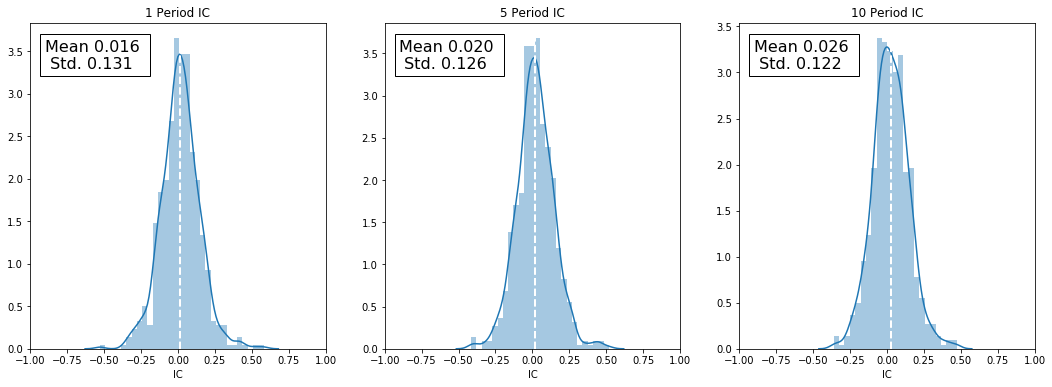

plotting.plot_ic_hist(ic)

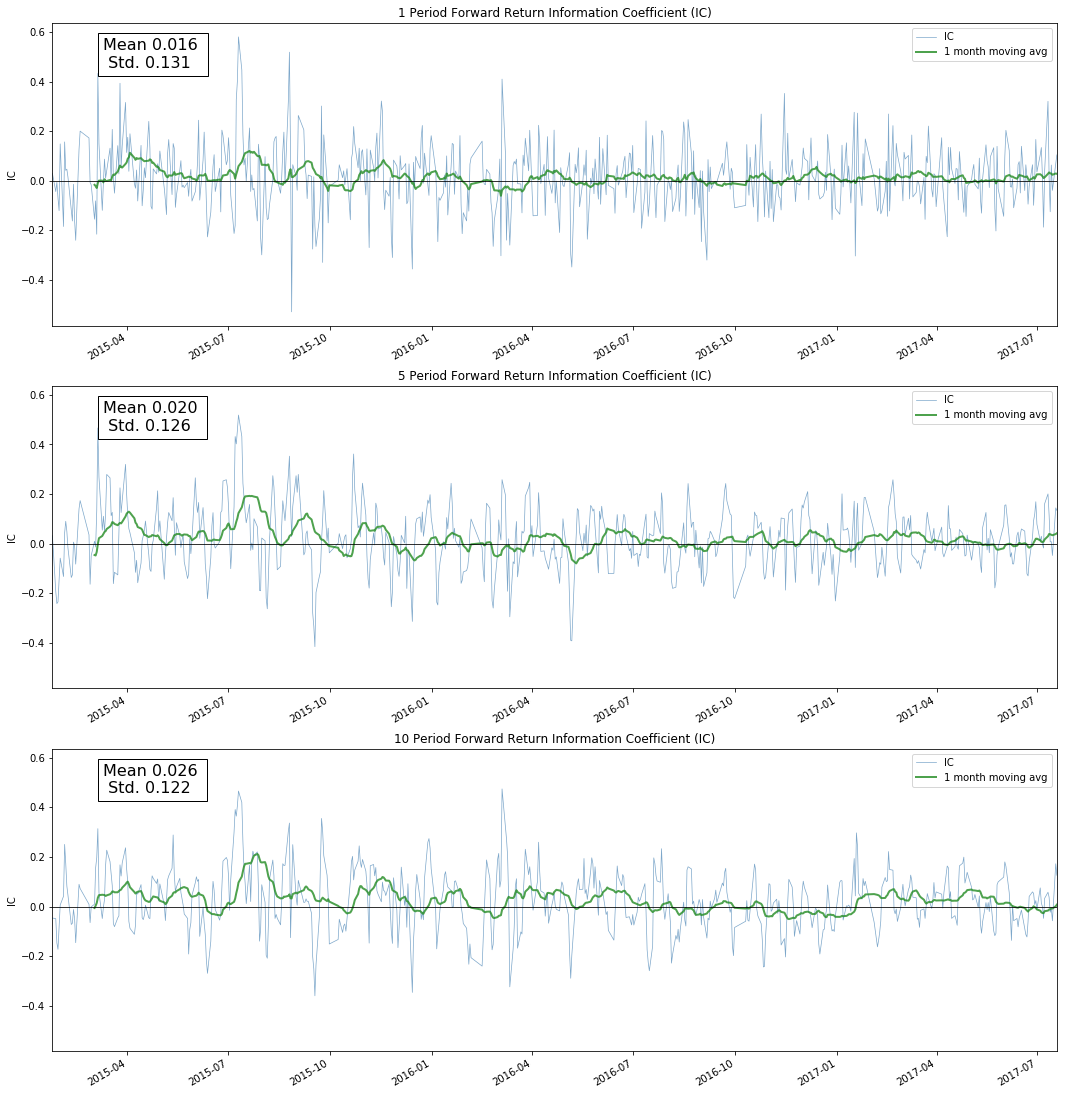

plotting.plot_ic_ts(ic)

mean_ic = performance.mean_information_coefficient(factor_data,by_time="M")

plotting.plot_monthly_ic_heatmap(mean_ic)

# 按quantile区分的持股平均收益(减去了总体平均值)

mean_return_by_q = performance.mean_return_by_quantile(factor_data, by_date=True, demeaned=True)[0]

# 按quantile画出累积持有收益

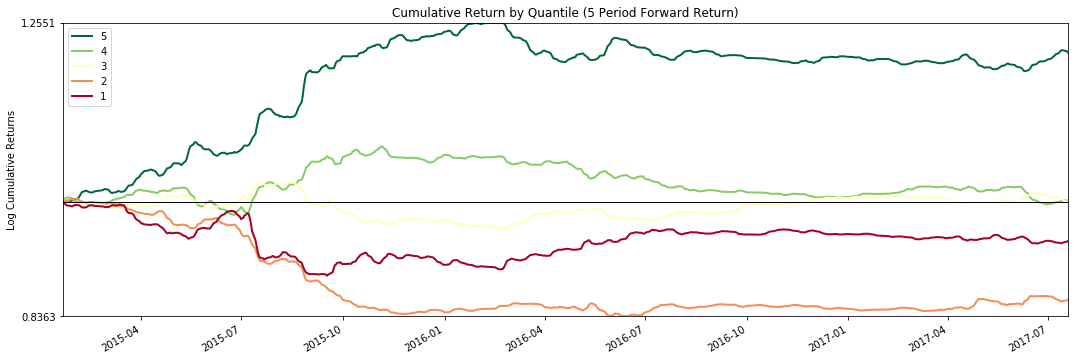

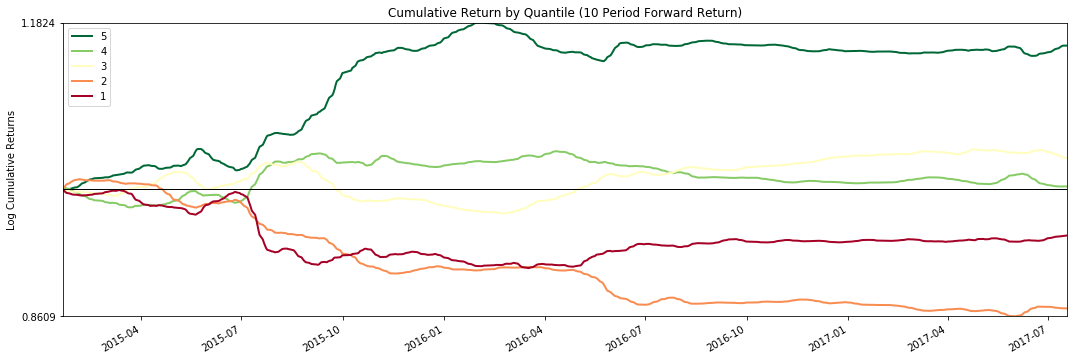

for i in [1, 5, 10]:

plotting.plot_cumulative_returns_by_quantile(mean_return_by_q, period=i)

plt.show()

plot_performance(factor,prices)

from fxdayu_alphaman.factor.admin import Admin

factor_admin = Admin()

original_perf = factor_admin.calculate_performance('Volume001',

factor,

start,

end,

periods=(1,5,10),

quantiles=5,

price=prices)

original_perf.mean_ic

| 0 | |

|---|---|

| 1 | 0.014715 |

| 5 | 0.018427 |

| 10 | 0.015767 |

Step_5: 优化因子的参数,并读取最优参数的因子值与绩效

- 用enumerate_parameter枚举优化参数,返回因子值与参数值的列表

- 用show_factors_performance计算绩效,返回每个参数绩效的对象

- 用rank_performance对绩效排序,输出第一个的绩效与参数

- 用instantiate_factor_and_get_factor_value实例化因子并返回最优因子值

- 用calculate_performance计算获取最优绩效

# 参数优化

para_range_dict = {"c":range(3,11,1)}

# 1.枚举参数空间

factor_value_list,para_dict_list = factor_admin.enumerate_parameter('Factor_Volume001',

para_range_dict,

codes,start,

end,

Factor=volume001,data=PN)

factor_name_list = []

for para_dict in para_dict_list:

factor_name_list.append("Factor_Volume001+" + str(para_dict))

factors_dict = dict(zip(factor_name_list,factor_value_list))

# 2.获得不同参数下计算得出的因子值的表现

performance_list = factor_admin.show_factors_performance(factors_dict,

start,

end,

periods=(1,5,10),

quantiles=5,

price=prices)

# print("#####################################################################################")

# 按绩效指标对结果排序(寻优) 本例按10天持有期的mean_IC降序排列了所有结果。

performance_list = factor_admin.rank_performance(performance_list,

target_period=10,

ascending=False)

# 输出最优因子的ic和名称

print (performance_list[0].mean_ic)

print (performance_list[0].factor_name)

0

1 0.015963

5 0.019791

10 0.026054

Factor_Volume001+{'c': 6}

factor_opt = factor_admin.instantiate_factor_and_get_factor_value('Factor_Volume001',

start=start,

end=end,

pool=codes,

data=PN,

Factor=volume001,

para_dict={'c':6})

perf = factor_admin.calculate_performance('Volume001',

factor_opt,

start,

end,

periods=(1,5,10),

quantiles=5,

price=prices)

perf.mean_ic

| 0 | |

|---|---|

| 1 | 0.015963 |

| 5 | 0.019791 |

| 10 | 0.026054 |

Step_6: 最优绩效结果可视化与保存Excel

plot_performance(factor_opt,prices)

import alphalens

import numpy as np

quantile = alphalens.utils.quantize_factor(factor_opt,quantiles=5)

factor_sheet = quantile[quantile==5].unstack().replace(np.nan, 0).replace(5, 1)

factor_sheet.to_excel('factor_opt.xlsx')